/사진=HMM

HMM은 2분기 매출이 2조6634억원으로, 전년(2조1300억원) 대비 25.0% 올랐다. 영업이익도 6444억원으로, 전년(1602억원)보다 4배 이상 뛰는 등 호실적을 이어갔다. HMM 당기순이익도 6608억원을 기록하면서 전년(3128억원) 대비 2배 이상 폭등했다. 아울러 상반기 매출은 4조9933억원, 영업이익은 1조514억원을 내는 등 연간 영업이익 2조 달성도 가시화됐다.

HMM의 호실적은 이스라엘-하마스 분쟁에서 시작된 중동발 리스크에서 기인한다. 작년 연말 중동 전쟁이 발발하면서 예멘 후티 반군이 이집트 수에즈 운하가 있는 홍해 지역에서 선박을 위협하면서다. 홍해는 유럽과 아시아를 잇는 해역으로, 세계 최대 항로이다. 그러나 하마스를 지지하는 예멘 후티 반군이 이 지역을 봉쇄하면서 글로벌 해운사들은 남아프리카 희망봉으로 우회하고 있다.

이 같은 상황에 운항 거리가 크게 늘고, 해운 일정도 연기되면서 해상 운임이 치솟고 있다. 실제로 해운 운임의 척도인 SCFI는 지난해 2분기 984포인트였으나 올해 2분기 2628포인트로 오르는 등 3배 가까이 뛰었다. 지난 6월에는 3700대까지 돌파하면서 2022년 이후 최대치를 경신했다.

또 높아진 해운 운임으로 화주들과의 스폿(단기 계약)에 이어 장기 계약이 성사된 점도 실적으로 이어졌다. HMM 상반기 매출에서 컨테이너 매출은 4조1902억원으로, 약 83.9%를 차지한다. 컨테이너 매출에서 미주 지역 비중은 약 38.6%로, 전체에서 1조가 넘는다. 이러한 미주 노선은 상당수 장기 계약이 4~5월경 갱신된다.

HMM은 계속되는 호실적으로 영업이익률도 높아지는 추세다. 지난해 상반기 11.1%였던 영업이익률은 올해 상반기 21.1%를 기록하면서 배 가까이 오른 것이다. 이에 HMM의 자산총계는 29조589억원으로, 전년(25조7134억원) 대비 13.0%나 불어났다. HMM은 여세를 몰아 선박을 들여오고 있다. HMM은 앞서 지난 2022년부터 15조원의 막대한 현금을 쏟아부으며, 선적을 발주했다.

HMM은 컨테이너 선복량 규모를 현 92만TEU(TEU=20피트 컨테이너·84척)에서 오는 2030년 150만TEU(130척)까지 늘린다는 계획이다. 건화물, 유조선 등의 벌크선 선복량도 630만DWT(순수 화물적재톤수·36척)에서 2030년 1228만DWT(110척)까지 확장한다. 국내외 전략 화주를 대상으로 영업을 강화해 시장 점유율을 높인다는 복안이다. 또한, 2050년 해운업계 ‘넷제로(Net Zero·해운 분야에서 탄소 배출량 0으로 달성하는 것)’에 참여하기 위해 친환경 선박을 발주하거나 친환경 연료공급망 확대에서 나섰다.

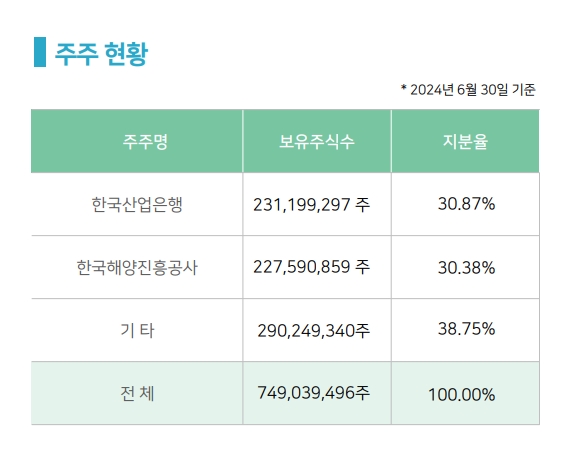

HMM 지분구조. /사진=HMM IR자료

하지만, 매각을 앞둔 HMM의 몸값이 치솟으면서 새 주인 찾기는 난항을 겪을 것으로 보인다. HMM은 옛 현대상선으로, 글로벌 8위에 해당하는 초대형 선사다. 지분구조는 한국산업은행이 30.87%, 한국해양진흥공사가 30.38%를 들고 있다. HMM은 지난해 하림그룹을 인수 우선협상대상자로 선정해 매각을 추진한 바 있다. 그러나 하림이 제시한 인수가 6조가 적정치 않다고 판단해 계약을 파기했다. 산업은행과 해양진흥공사가 보유한 영구 전환사채(CB)와 신주인수권부사채(BW)를 보통주로 전환하면 몸값이 8조가량 뛰기 때문이다.

올해 2분기 기준 산업은행과 해양진흥공사의 지분을 합산하면 약 4억6000만 주(약 61%)다. 이는 전년 상반기 합산 지분율인 약 2억 주(약 41%)에서 20% 이상 높아진 수치다. 주가를 단순 합산해도 매각가는 지난해 6조에서 올해 8조로 덩치가 커진다. 현재 HMM의 시가총액도 지난해 11조 안팎에서 올해 13조 안팎으로 확대됐다. 여기에다 해운업 특성상 매수가격배분(PPA)도 별도로 산정해야 한다. PPA는 영업권에 무형의 가치를 더하는 것으로, 이 금액도 재무제표에 합산된다. HMM은 연간 단위의 영업 계약이 많은 만큼 노선별 가치 평가도 반영이 되면 매각가는 더욱 높아지는 구조다.

다만, HMM의 주가는 2021년 최고점인 5만원을 달성한 후 현재 1만7000원대를 이루고 있다. HMM이 올해 들어 실적 반등에 성공했지만, 하반기 해운업계를 둘러싼 지정학적 변수가 재발할 수도 있어 주가가 기대치를 밑도는 것이다. 이 경우 HMM의 매각 가능성도 커지게 된다. HMM은 하반기 얼라이언스(해운동맹) 재편도 앞두고 있다. 그러나 하림그룹이 매각에 최종적으로 실패한 만큼 HMM의 매각은 재계 10위권 내에서 성사될 것으로 전망된다.

손원태 한국금융신문 기자 tellme@fntimes.com

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)