17일 금융투자업계에 따르면 석탄민자발전 기업인 삼척블루파워(A+, 안정적)는 이날 1500억원 규모의 공모 회사채 발행을 위한 수요예측에 나선다. 만기는 3년 단일물이며 희망금리밴드는 개별민평금리 평균에 -40bp~+40bp(1bp=0.01%) 가산해 제시했다. 조달된 자금은 시설투자(500억원)와 채무상환(1000억원)에 쓰인다.

그럼에도 삼척블루파워가 지속적으로 공모 시장을 노크해 온 배경에는 총액 인수 확약이 있다. 총액 인수란 회사채 발행 주관 업무를 담당하는 증권사가 채권 물량 전체를 인수하고 기관이나 개인을 대상으로 판매하는 방식이다.

따라서 미매각 물량은 증권사들이 떠안게 된다. 삼척블루파워는 그동안 총액 인수 확약을 통해 차환 위험을 통제해온 것이다. 해당 계약은 올해 말 까지로 내년 이후에는 추가 체결이 필요하다.

주요주주의 추가투자비 보전약정, 총괄원가보상 구조 등을 고려한다면 상업가동 후 발생하는 현금흐름을 통해 차환 대응이 가능하다. 그러나 ESG 지원정책이 확산되면서 기관투자자들 입장에서 삼척블루파워 회사채는 메리트가 약화될 것으로 보인다.

총액인수 확약 없이는 차환 위험이 늘 도사릴 수 있다. 이같은 점들이 반영되면서 삼척블루파워 회사채 3년물 금리 평균은 6.29% 수준에서 형성돼 있다.

주요주주∙주관사 동반 평판 악화

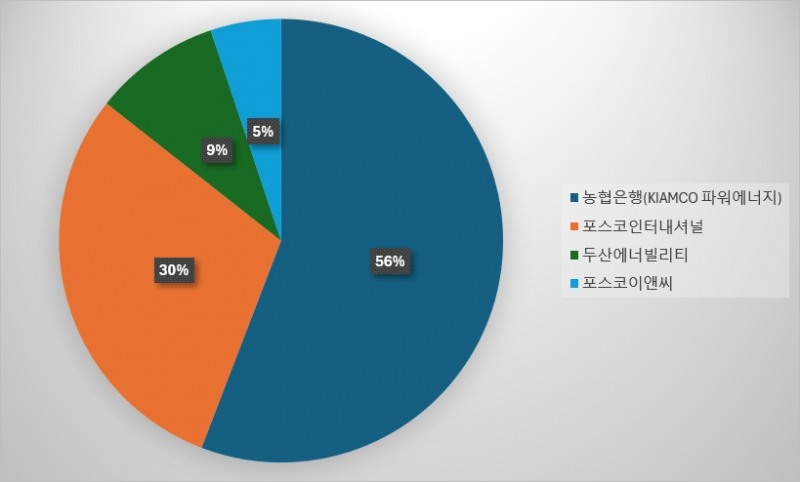

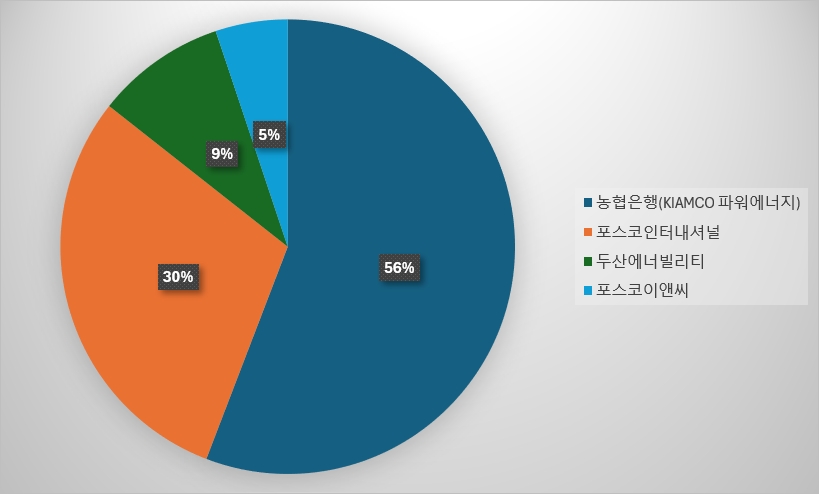

삼척블루파워 최대주주는 농협은행이 담당하는 KIAMCO 파워에너지(사모신탁, 54.35%)로 연기금 등이 주요 출자자다. 포스코인터내셔널(29.00%), 두산에너빌리티(9.00%), 포스코이앤씨(5.00%) 등도 주주 명단에 이름을 올리고 있다.

한편, 삼척블루파워 회사채 발행 주관업무는 NH투자증권을 비롯해 미래에셋증권, 신한투자증권, KB증권, 한국투자증권, 키움증권 등 6개사가 맡았다. 주요주주와 주관사 모두 ESG 경영을 강조하는 기업이지만 실질적으로는 ‘ESG역행’을 실천하고 있는 셈이다.

주관사들이 국내 회사채 시장 큰 손인 포스코그룹을 간과하기 어렵다는 얘기도 나온다. 통상, 부채자본시장(DCM)은 트랙레코드와 네트워크로 움직인다. 특정 그룹과 긴밀한 관계를 맺으면 계열사 물량을 주관할 수 있기 때문이다.

3대 주주인 두산에너빌리티 역시 두산그룹 핵심 계열사다. 주관사 입장에선 외면하기 어려운 발행사 중 하나다. 주관사들이 맺은 총액 인수 확약은 지난 2019년에 이뤄졌다. 당시만 해도 ESG에 대한 관심이 크지 않았다. 그러나 ESG가 거대한 트렌드로 떠오르면서 경영 최대 이슈로 떠올랐다.

중장기적으로 삼척블루파워의 평판 악화는 주요주주와 주관사단에도 영향을 줄 수 있다. 애초부터 공모시장 부진을 예상하고 상대적으로 정보가 부족한 개인을 대상으로 발행을 계획했다면 환경은 물론 사회적 기업에도 부합하지 않다. 단연, 지배구조 문제로도 이어지게 된다.

투자은행(IB) 관계자는 “삼척블루파워는 지난 2020년부터 꾸준히 회사채 미매각을 기록했다”며 “주관사단은 계약을 맺었으니 추가 청약과 리테일 창구를 통해 물량을 전부 소화한 것으로 알고 있다”고 말했다. 이어 그는 “ESG에 대한 인식이 크게 바뀐 시점에서 삼척블루파워가 현 사업을 지속하고 주관사단도 변화의 모습을 보이지 않는다면 아무리 고금리를 제공한다고 해도 ‘리테일에 떠넘기기’라는 오명을 씻을 수 없게 된다"고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)