최준우기사 모아보기)가 지난달 29일 기준 특례보금자리론 유효신청금액이 43조3807억원, 유효신청건수 18만1971건으로 최종 마감했다고 5일 밝혔다.

최준우기사 모아보기)가 지난달 29일 기준 특례보금자리론 유효신청금액이 43조3807억원, 유효신청건수 18만1971건으로 최종 마감했다고 5일 밝혔다.특례보금자리론은 보다 많은 차주의 금리부담 경감을 위해 일반형 안심전환대출과 적격대출을 보금자리론에 통합한 것으로 주택가격이 9억원 이하면 소득에 관계없이 모두 특례보금자리론 이용이 가능했으나 지난달 29일 예정대로 종료하고 30일부터 보금자리론으로 개편해 새롭게 출시했다.

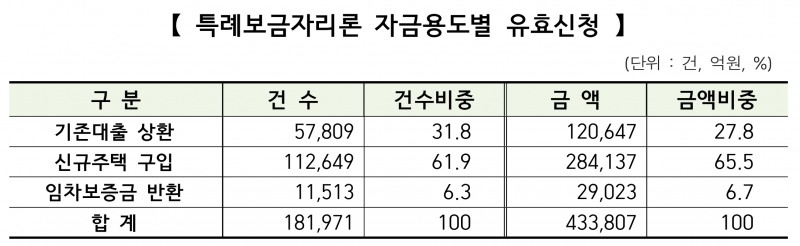

특례보금자리론 자금용도별 유효신청건수는 기존대출 상환이 5만7809건으로 31.8%를 차지했으며 신규주택 구입이 11만2649건으로 61.9%를 차지했다. 유효신청금액은 기존대출 상환이 12조647억원으로 전체 27.8%를 차지했으며 신규주택 구입은 28조4137억원으로 65.5%를 차지했다.

또한 이용자의 소득은 7000만원 이하 비중이 전체의 60.7%이며 평균소득은 6100만원이다. 주택가격은 6억원 이하 비중이 72.5%이며 평균주택가격은 4억5000만원이다. 연령별로는 2030세대가 전체의 58.1%로 가장 큰 비중을 차지했다.

주택금융공사 관계자는 “올해도 서민·실수요자의 내집마련을 지원하는데 공사의 역량을 집중하겠다”라고 밝혔다.

정부는 보금자리론을 연간 10조원 수준으로 공급하며 탄력적으로 조정할 계획으로 보금자리론은 기본적으로 연소득 7000만원 이하·주택가격 6억원 이하를 대상으로 한다. 전세사기 피해자에 대해서는 소득제한 없이 9억원 이하 주택까지 지원할 예정이다.

![특례보금자리론 유효신청 43.4조…보금자리론 개편 연간 10조원 공급 [내 집 마련 보금자리론]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024012510420308415ee0209bd212115218260.jpg&nmt=18)

![특례보금자리론 유효신청 43.4조…보금자리론 개편 연간 10조원 공급 [내 집 마련 보금자리론]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024012510420308415ee0209bd212115218260.jpg&nmt=18)

정부는 보금자리론을 연내 10조원에서 5조원을 가감한 범위에서 탄력적으로 운영할 예정이다. 연간 10조원 공급을 기본으로 시장 자금수요·여타 정책자금 집행상황 등을 모니터링하며 공급액을 탄력적으로 조정해 전체적인 정책모기지가 과거 10년간 평균 수준인 40조원 내외로 공급되도록 관리할 계획이다.

보금자리론 공급은 서민·실수요층에 집중하고 취약부문에 대해 보다 두터운 혜택을 제공할 계획이다. 지원요건은 기본적으로 특례 이전의 보금자리론 수준을 적용하면서 신혼부부, 다자녀, 전세사기 피해자 등에는 완화된 요건을 적용한다.

대출한도는 일반과 신혼부부, 다자녀 가구 중 2자녀까지 3억6000만원이며 다자녀 가구 중 3자녀와 전세사기 피해자에 대해서는 4억원까지 가능하다. 담보인정비율(LTV) 한도는 일반, 신혼부부, 다자녀 가구 모두 70%를 적용하고 규제지역은 60%며 총부채상환비율(DTI)은 60%, 규제지역은 50%다. 전세사기 피해자의 경우 LTV 100%가 적용된다.

금리는 기존 특례보금자리론(우대형)보다 30bp 인하한 4.2~4.5%를 적용하면서 취약부문에 대해서는 3%대 중반의 금리를 제공할 수 있도록 우대금리 혜택을 확대했다. 우대금리 최대 인하폭은 총 100bp까지로 앞서 80bp보다 확대됐다.

전세사기 피해자의 경우 최대치인 100bp가 적용되며 장애인·다자녀(3자녀 이상)·다문화·한부모 가구의 경우 각 70bp씩 우대금리가 적용된다. 저소득청년·신혼부부·신생아가구 등에도 10~20bp의 우대금리 혜택이 적용된다.

김경찬 한국금융신문 기자 kkch@fntimes.com

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![미래·삼성·키움·토스증권, 해외주식 수수료 수입 4강 견고 [해외주식 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112422033806835dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)