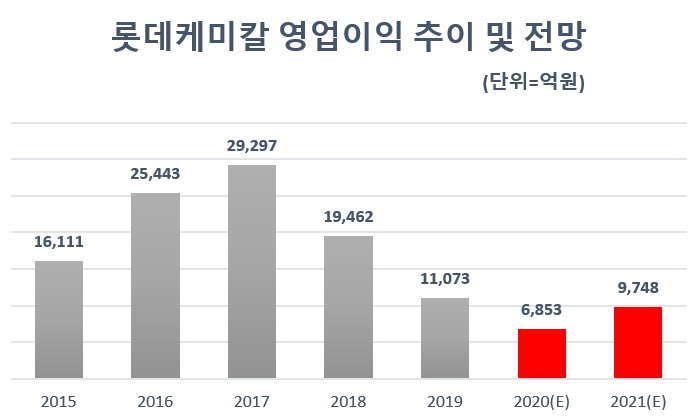

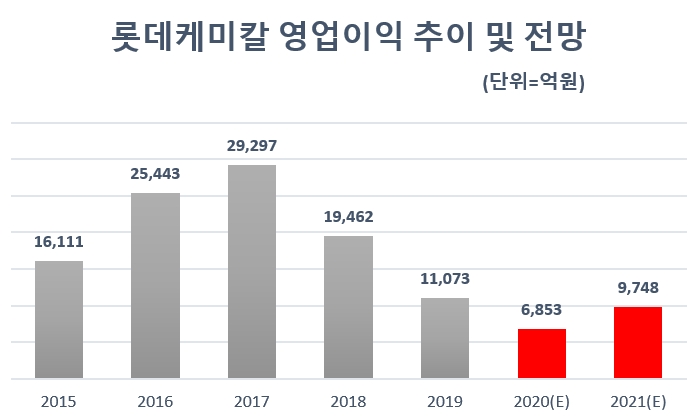

현대차증권 강동진 연구원은 16일 롯데케미칼 기업분석 보고서에서 회사의 올 1분기 영업이익이 전년동기대비 80% 줄어든 292억원에 그칠 것이라고 전망했다.

유가하락 전 높은 가격에 구매한 원유에 대한 손실, 대산공장 화재에 따른 가동중단, 말레이시아 정기보수 등을 반영했다.

롯데케미칼 입장에서 그나마 다행인 점은 당분간 저유가 기조가 지속될 것이라는 전망이다.

롯데케미칼을 비롯한 국내 석유화학기업들은 수입한 원유를 정제해 얻은 나프타에서 석화제품을 생산하는 NCC기업이다. 반면 미국기업은 셰일가스를, 중국은 석탄을 원료로 한다. 저유가 흐름이 지속되면 한국 석유화학 기업이 그만큼 원가 경쟁에서 유리하다는 의미다. 2016~2017년 롯데케미칼이 최대실적을 연이어 갱신할 때도 저유가 수혜를 봤다.

강 연구원은 "유가 급락으로 나프타 가격 경쟁력이 2016년 수준으로 개선됐다"며 "NCC에 긍정적인 요인"이라고 밝혔다.

단 저유가에 따른 실적개선 효과는 제한적일 것으로 보인다.

OPEC 등 산유국들이 감산을 합의했음에도 국제유가가 계속 하락하고 있는 것은 코로나19로 수요 자체가 하락했기 때문이다.

경기 불확실성은 여전히 롯데케미칼 실적 기대감을 짓누르고 있다.

국내 증권사들이 추산하는 2020년 롯데케미칼 연간 영업익 전망치는 6000~7000억원 수준으로 지난해(1조1000억원) 대비 60% 수준이다.

게다가 롯데케미칼은 지난달 대산공장 화재폭발로 인한 설비 가동중단이 계속되고 있다.

원민석 하이투자증권 연구원은 "롯데케미칼이 타사 원료 조달 등을 통해 다운스트림 설비는 가동중"이라며 "직접 나프타를 조달하는 구조가 아닌 만큼 수익성은 일부 훼손됐을 것"이라고 밝혔다.

곽호룡 기자 horr@fntimes.com

![[주간 보험 이슈] 금감원 암뇌심 주요치료비 제동…이틀 금감원 발 절판마케팅 또 성행 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20241124105620043708a55064dd11251906169.jpg&nmt=18)

![기관 '루닛'·외인 '리가켐바이오'·개인 '알테오젠' 1위 [주간 코스닥 순매수- 11월18일~11월22일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112321335609421179ad439072211389183.jpg&nmt=18)

![12개월 최고 연 3.80%…케이뱅크 ‘코드K 자유적금’ [이주의 은행 적금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414424906840237391cf86223388684.jpg&nmt=18)

![12개월 최고 연 3.42%...농협·수협銀 예금상품 [이주의 은행 예금금리-11월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112414394306065237391cf86223388684.jpg&nmt=18)

![‘함안 조씨 가문’ 효성·한타…고배당 진실은? [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2024112421075006266dd55077bc25812315232.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)