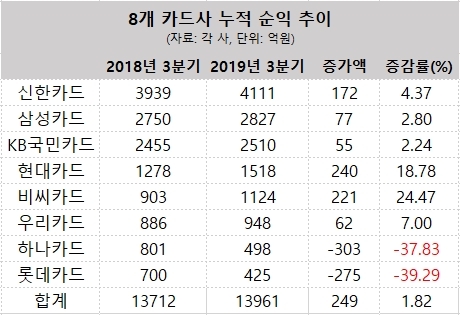

18일 8개 전업 카드사 분기보고서를 보면 신한·삼성·KB국민·현대·비씨·롯데·우리·하나카드의 올해 3분기 누적 순이익은 1조3961억원으로 전년 동기 대비 1.82% 증가했다.

신한카드와 삼성카드, KB국민카드 등 업계 내 대형 카드사들의 3분기 실적은 지난해 같은 기간과 비교해 소폭 개선됐다. 신한카드의 3분기 누적 순이익은 4111억원으로 지난해 대비 3.94% 증가했다. 삼성카드는 2.8% 늘어난 2827억원의 누적 순이익을 올렸고, KB국민카드도 2510억원을 기록하면서 전년 동기 대비 2.24% 증가했다. 현대카드는 지난해 대비 18.78% 증가한 1518억원을 기록했다.

중소형사로 분류되는 우리카드도 호실적을 기록했다. 우리카드의 3분기 누적 순이익은 948억원으로 지난해 같은 기간보다 7% 증가했다. 비씨카드는 지난해보다 24.47% 늘어난 1124억원을 나타냈다.

반면 하나카드의 3분기 누적 순이익은 498억원으로 지난해 대비 37.83% 줄어들었다. 롯데카드는 누적 순익이 39.29% 감소한 425억원을 기록했다. 이번 3분기에 52억원의 순손실을 기록한 타격이 컸다. 롯데카드 관계자는 올 3분기 당기 순손실에 대해 "롯데지주의 롯데카드 매각에 따른 임직원 위로금 지급, 롯데멤버스 해외 법인 주식 및 자산처분에 따른 손실 등 일회성 비용 때문"이라며 "일회성 요인을 제외하면 전년과 비슷한 수준"이라고 말했다.

누적 순익 감소세를 보인 하나카드와 롯데카드를 제외하고 보면 올 초 가맹점 수수료율 인하 여파로 카드업계 수익성이 대폭 나빠질 것이라는 예상은 엇나간 셈이다. 카드사들의 호실적 배경으로는 고비용-저효율 마케팅 축소, 수익성 중심의 사업 재편 등의 내실 경영이 꼽힌다. 장·단기 카드대출(카드론·현금서비스) 등을 통해 이자 수익을 확대한 것도 일부 영향을 줬다.

신한카드 관계자는 "올 초 충당금 설정율 강화와 자산 증가에 따른 대손비용 증가 등의 수익감소 효과 가 있었지만, 사업 포트폴리오 다각화에 따른 추가 이익 창출, 전략적·구조적 비용 효율화 등으로 만회했다"고 설명했다. 삼성카드 관계자 역시 "수익 디지털 빅데이터 기반 비용 효율화 등 내실 경영의 결과"라면서 "이마트 트레이더스 등 할인점 제휴 강화로 인한 개인신판 취급고 및 회원 수 증가도 영향을 미쳤다"고 했다.

중소형 카드사의 경우 상위권 카드사보다 규모의 경제 확보가 미흡하고 마케팅 비용 축소 여력이 상대적으로 작기 때문에 수수료 인하 타격을 고스란히 입을 수밖에 없다는 해석이 나온다. 하나카드 관계자는 "카드 가맹점 수수료 인하 여파가 컸다"며 "자동차 할부금융 등 기타 수익사업을 하고 있지 않다 보니 직격탄을 받았다"고 설명했다. 한 카드업계 관계자는 "신용카드 수수료 이익이 순익의 큰 부분을 차지하는 하위 카드사들은 타격이 크다"면서 "대형사들처럼 신사업 진출도 쉽지 않아 고민이 많을 것"이라고 말했다.

유선희 기자 ysh@fntimes.com

![김기홍號 JB금융, '지역 상생' 뒷전···예대금리차 시중은행 '3배' [지방지주 점검 - ①JB금융]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=2025021900201401902b4a7c6999c121131189150.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 지속 가능 경영, 보고와 검증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2025011710043006774f8caa4a5ce12411124362.jpg&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)