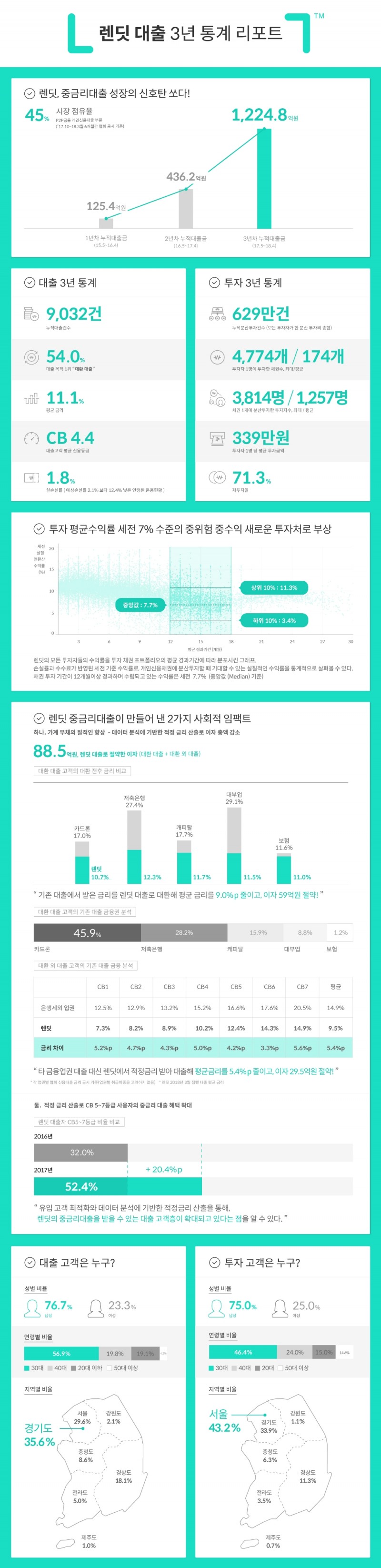

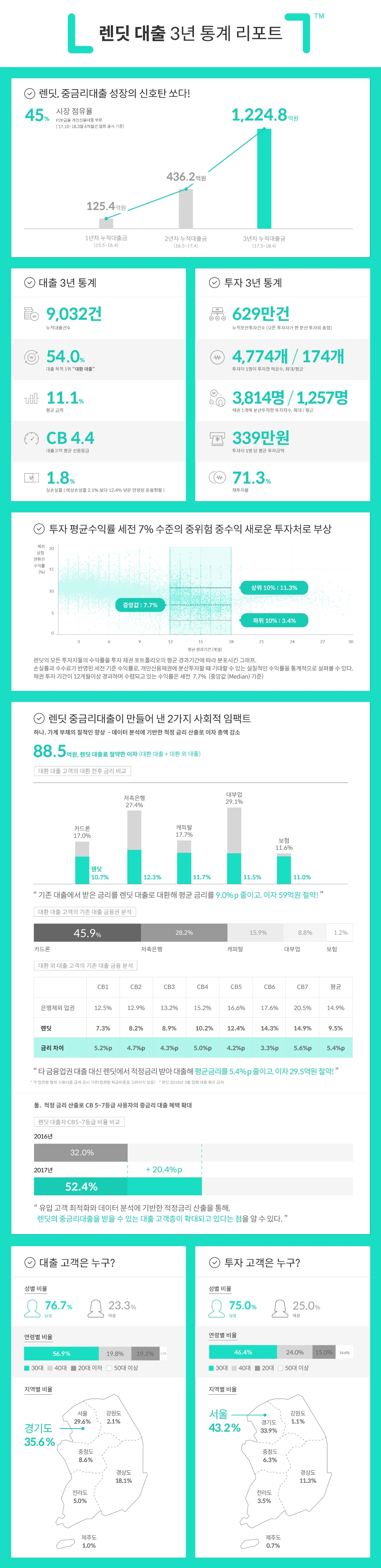

렌딧은 대출 서비스 개시 3주년을 맞아 2015년 5월 8일 첫 대출 집행 후 2018년 4월 30일까지 진행될 대출 데이터를 분석한 통계 자료를 9일 발표했다.

렌딧에 따르면, 지난 3년 간 렌딧이 집행한 누적대출건수는 9032건, 평균 금리는 11.1%, 대출 고객 평균 신용등급은 CB 4.4 등급으로 집계되었다. 현재까지 실손실률은 1.8%로 예상 손실률인 2.1% 보다 낮다.

렌딧 대출의 54%는 대환대출로 기존에 다른 금융권에서 받은 고금리 대출을 렌딧 대출로 갚고 이자를 절약하는 고객이 절반 이상이라는 의미다. 업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 45.9%로 가장 많았고, 저축은행 28.2%, 캐피탈 15.9%, 대부업 8.8%, 보험 1.2% 등이 뒤를 이었다.

렌딧 대출자가 실제 납입한 이자비용을 2년 약정, 원리금균등상환 방식으로 가정해 환산해 보면, 전체 대환대출 고객이 대환 전에 부담해야 했던 이자비용은 2년 간 총 133억1000만원이었다. 렌딧을 통해 대환한 후에는 이자비용이 74억1000만원으로 크게 줄어, 총 59억원의 이자를 절약했다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 29.1%에서 대환 후 11.5%로 17.6%포인트가 감소해 가장 큰 차이를 보이고 있었다. 뒤를 이어 저축은행이 대환 전 27.4%에서 대환 후 12.3%로 15.1%포인트, 카드론 대환 전 17.0%에서 대환 후 10.7%로 6.3%포인트, 캐피탈 대환 전 17.7%에서 대환 후 11.7%로 6.0%포인트, 보험 대환 전 11.6%에서 대환 후 11.0%로 0.6%포인트 순으로 나타났다.

렌딧의 김성준 대표는 “지난 3년간 렌딧의 중금리대출로 인해 대출의 총량이 증가하는 것이 아니라 이자를 절약해 가계부채의 질적 개선을 만들어 왔다”라며, “앞으로 그간 축적한 빅데이터를 토대로 중금리대출을 위한 심사평가모델을 고도화 해 보다 큰 혁신을 만들어 가겠다”고 밝혔다.

전하경 기자 ceciplus7@fntimes.com

![[DCM] '美 조선업 다크호스 부상' 한화오션에 투자자들 몰린다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250110154518022400d260cda75122358323.jpg&nmt=18)

!['게임사가 왜 여기서 나와'…크래프톤‧위메이드, CES서 AI 역량 입증 [CES 2025]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250110133752004197492587736121125197123.jpg&nmt=18)

![[특징주] 현대차, 엔비디아와 맞손에 6%대 상승](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=69&h=45&m=5&simg=20250110093049013237de3572ddd12517950139.jpg&nmt=18)

![[카드뉴스] 국립생태원과 함께 환경보호 활동 강화하는 KT&G](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202403221529138957c1c16452b0175114235199_0.png&nmt=18)

![[카드뉴스] 신생아 특례 대출 조건, 한도, 금리, 신청방법 등 총정리...연 1%대, 최대 5억](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=20240131105228940de68fcbb35175114235199_0.jpg&nmt=18)

![[카드뉴스] 어닝시즌은 ‘실적발표기간’으로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=298&h=298&m=1&simg=202311301105084674de68fcbb35175114235199_0.png&nmt=18)

![[신간] 사모펀드 투자와 경영의 비밀](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102809331308730f8caa4a5ce175114235199.jpg&nmt=18)

![[신간]퍼스널브랜딩, 문학에서 길을 찾다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024102214123606876f8caa4a5ce175114235199.jpg&nmt=18)

![[서평] 추세 매매의 대가들...추세추종 투자전략의 대가 14인 인터뷰](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2023102410444004986c1c16452b0175114235199.jpg&nmt=18)

![[신간] 김국주 전 제주은행장, ‘나는 시간을 그린다 1·2’ 에세이 출간](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=81&h=123&m=5&simg=2024111517430908074c1c16452b012411124362.jpg&nmt=18)

![[AD] 기아, 혁신적 콤팩트 SUV ‘시로스’ 세계 최초 공개](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113461807771f9c516e42f12411124362.jpg&nmt=18)

![[AD] 아이오닉5 '최고 고도차 주행 전기차' 기네스북 올랐다...압도적 전기차 입증](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=89&h=45&m=1&simg=2024123113204707739f9c516e42f12411124362.jpg&nmt=18)